“要是我这6%的存量房贷利率能下调,我就把省出来的钱换个车子。”今天早上9点多,杭州85后胡先生又一次咨询银行个贷经理,但并没有好消息传来。

“这两天我每天都在关注这方面的新闻,贷款经理也每天被我追问,真是太渴望下调利率了,每个月将近2万元的房贷加上养两个小孩,真的太难了。”胡先生说。

的确,存量房贷利率能否下调,恐怕是这两天全国广大的购房者们最关心的问题。

7月14日,中国人民银行货币政策司司长邹澜在国务院新闻办发布会上表示:“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

不少购房者看到消息后,迫不及待地想知道:是不是存量房贷利率要开始调整了?今天记者走访了杭州多家银行网点求证,来看看最新回应。

来咨询的购房者不少

多家银行回应暂未接到正式通知

早几天央行消息一出,不少像小胡这样的“高位站岗”购房者就纷纷向个贷经理询问银行的最新落实情况。

“像我这样站在6%的高位房贷,在现在的市场行情及贷款利率下,感觉就像是当了回‘大冤种’。”小胡说。的确,记者简单给他算了一笔账,300万元存量房贷按照6%的利率,按等额本息的还款方式,每月月供需要2.1万多。如果利率降到4%,同样的还款方式,每月只需1.8万多一点。还完整个贷款,整整可以“节约”80万元。

无论对于怎样的家庭,这都不是一个小数目。

带着大家的疑问,7月19日,潮新闻记者先后咨询了杭城多家国有大行及股份制银行的客服和贷款经理,得到了大同小异的答案。

工行杭州一家营业网点的大堂经理表示,“这几天确实陆续有客户来咨询关于存量房贷利率的问题,我们都跟客户认真解释了,目前行里还没有接到有关部门的正式文件。后面我们会继续关注政策动向,积极沟通对接,如果有相关文件下发,我们肯定会第一时间落实。”

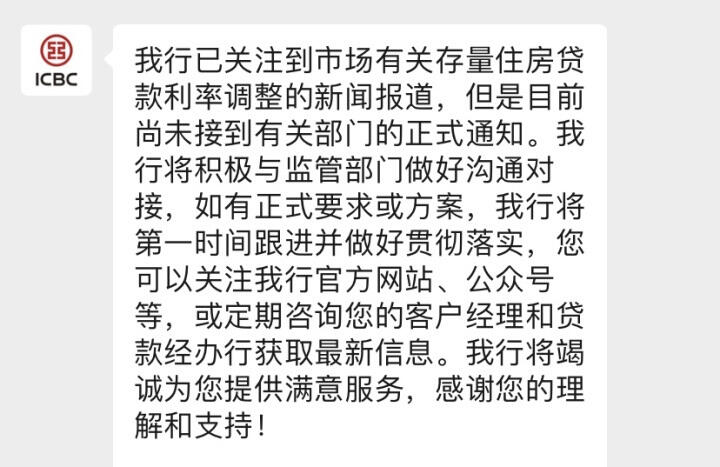

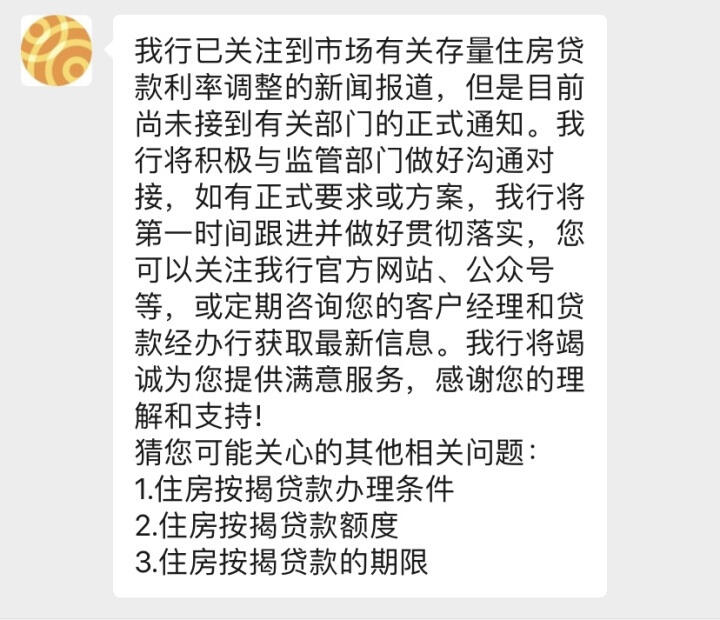

在工行客服公众号上,也已经对存量住房贷款利率调整的相关问题做了智能回复:我行已关注到市场有关存量住房贷款利率调整的新闻报道,但是目前尚未接到有关部门的正式通知。我行将积极与监管部门做好沟通对接,如有正式要求或方案,我行将第一时间跟进并做好贯彻落实,您可以关注我行官方网站、公众号等,或定期咨询您的客户经理和贷款经办行获取最新信息。

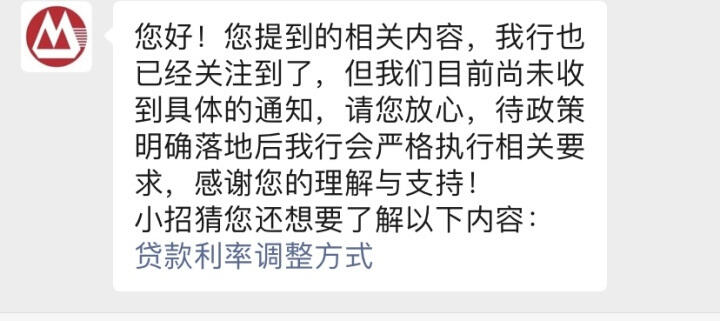

“大家确实很关心存量房贷利率,周末央行的消息一出,就有不少客户来问我存量房贷利率的问题。”招商银行一位个贷经理这样告诉潮新闻记者,“目前我们还没有接到正式通知,有了确切消息肯定会第一时间执行落实。”

此外,农行、建行、交通银行等多家银行网点工作人员都向记者表示,行里都已关注到关于央行对存量房贷利率的发声,从各家银行回复口径来看,虽然暂未收到调整存量住房贷款利率的正式通知,但各家银行均表示,将会持续关注政策动向,根据政策要求及时做好贯彻落实。

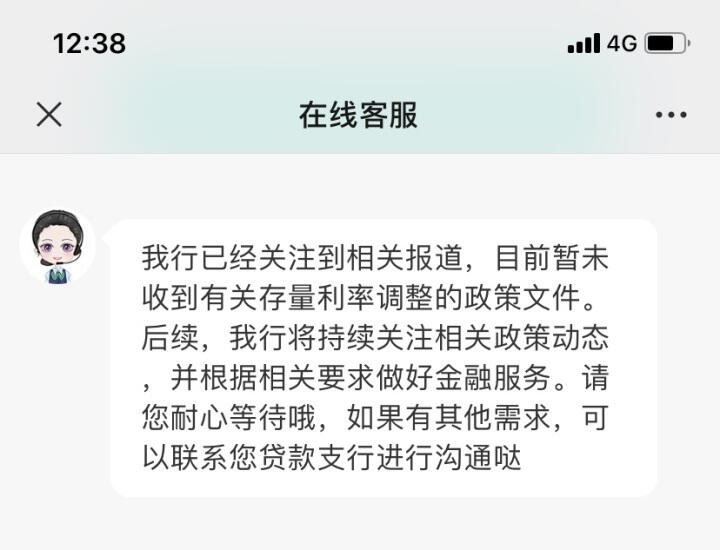

记者还咨询了几家银行的在线客服,得到的回复也差不多。

当年7折利率优惠能否重现?

业内人士分析不会出现一刀切做法

“其实我买的第一套房,享受过存量房贷利率下调,当时是打了7折,这次不知道会不会有这样的好事发生?”上文的小胡告诉记者,2009年时,他的一套杭州城区老破小就享受过存量房贷利率优惠,折后利率连4%都不到。

确实,降低存量房贷利率有过先例。2008年10月,央行曾发布《关于扩大商业性个人住房贷款利率下浮幅度等有关问题的通知》,将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍,“还记得当时银行还联系我到网点重新签协议,这次不知道能否再享受一遍?”

尽管房贷客户希望存量房贷利率打折的意愿强烈,但业内人士认为,“直接打折”的做法不太可能。

华鑫证券宏观团队预计,本轮存量房贷利率调降应该不会像2008年那样一刀切,更多是根据存量房贷利率分阶梯差异化下调。预计和2008年一样都是从中小银行开始,逐步向国有大行扩散。

某国有大行浙江省分行高级经理接受记者采访时认为:“央行发声是按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款,我判断存量房贷利率调整会有一个过程。”

这位高级经理进一步指出,与当年相比,现在房地产调控政策是“因城施策”,不同城市的房贷利率相差很大,因此不太可能出现一刀切打折的做法。

招联首席研究员董希淼指出,降低存量房贷利率,并非房贷利率“一降到底”,综合考虑各方诉求,阶段性、部分下调存量房贷利率更为可行。在执行过程中,可以不用区分地域、首套房还是二套房、固定利率还是浮动利率,各地可以通过市场利率定价自律机制来召集银行商讨,形成一定的标准并加以实施。

专家建议存量房贷利率分三档实施下调

同时引导存款利率适当下行

前两年房贷利率高企,杭州首套房贷利率最高点一度达到6.3%,现在已降至4%。“哪怕稍微等等也行,至少有个盼头。”上文中的小胡说,期待细则文件早日出台,解救他早两年买房时6%的存量房贷利率。

招联联席研究员董希淼此前接受记者采访时认为,根据央行表态,存量房贷利率调整可有两种做法,即直接降(变更合同条款)和间接降(贷款以新换旧)。

今天记者再次采访董希淼,他建议,可根据房贷利率水平分三档实施:到2023年1月1日,房贷利率在6.0%以上的存量房贷可打85折,或下降100个基点;房贷利率在5.5%-6.0%之间的存量房贷可打9折或者降60个基点;房贷利率在5.0%-5.5%之间的打95折或者降30个基点。在降低利率时,银行无需与借款人重新签订纸质合同,可采取此前贷款基准利率转为LPR利率时的做法,即向符合条件的借款人发送信息确认即可。而所谓阶段性,则可将时间暂定为三年,三年之后可以根据实际情况再做研究。

此外,董希淼还建议,央行可以适度通过市场利率定价自律机制,引导存款利率适当下行,减轻银行负债端成本,减轻银行息差收窄的压力,对冲银行因存量房贷利率下降造成的影响。亦可对部分影响较大的银行进行定向降准以弥补其损失。对于银行而言,主动让利不仅可以更好地履行社会责任、促进消费,还有助于留住更多存量客户。

版权和免责申明

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。