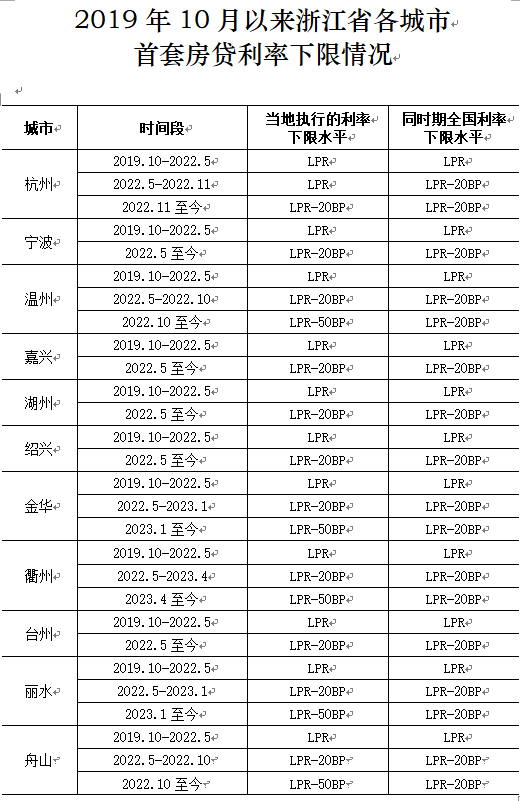

刚刚,浙江公布首套住房商业性个人住房贷款利率政策下限,可作为接下来降存量的具体标准。

按照该数据,2019年10月至2022年11月杭州存量首套房贷调整后最低可降至4.2%,2022年11月至今的存量首套房贷利率调整后最低降至4.0%。

昨晚,央行发布关于降低存量房贷利率的重量级文件,迅速成为大家关注的焦点。

到底怎么降?降多少?我这种情况能不能降?关于新政,疑惑不少。记者挑选了后台评论中的几个热门问题,逐一解答。

此外,还有一些尚不能明确的内容,多家银行的客户经理均表示具体操作细则还未出台,请耐心等一等。

Q1:新利率怎么计算?最低是多少?

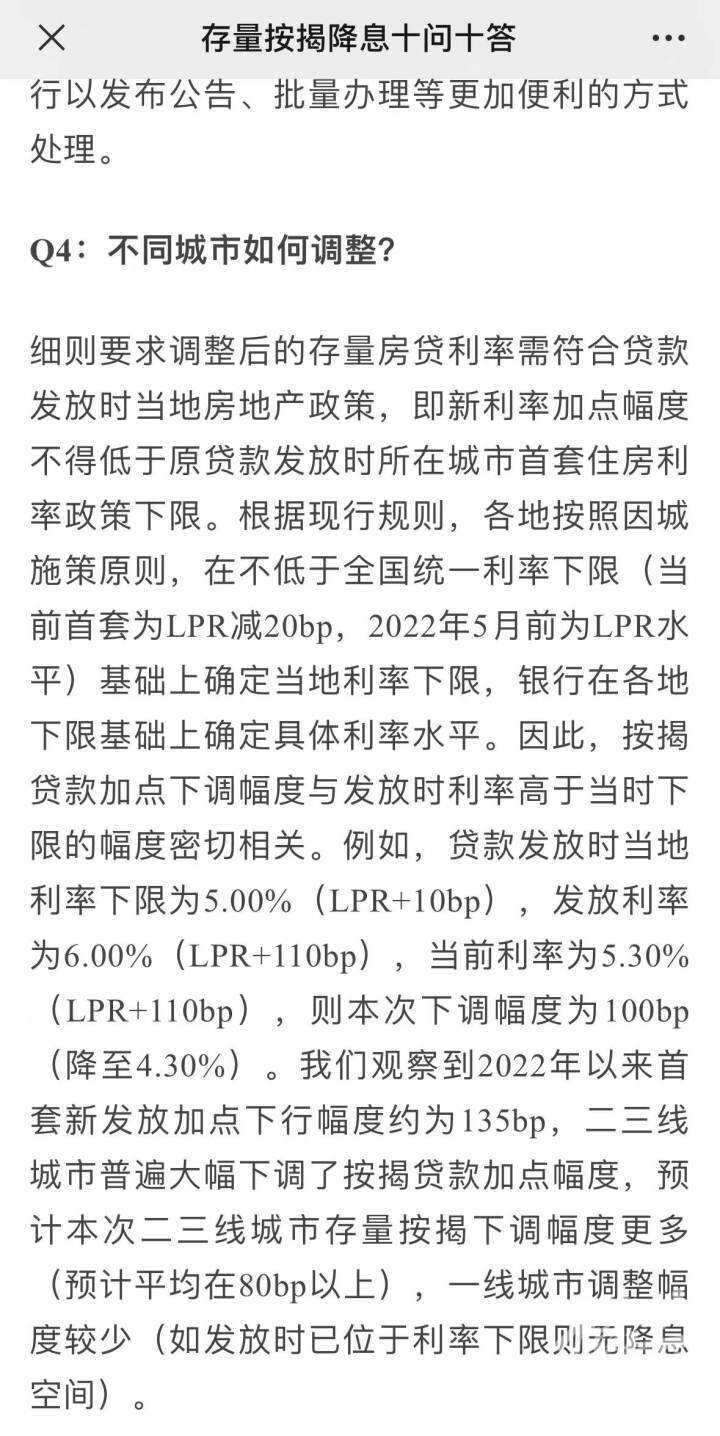

原文提到:新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

这句话的重点是,新利率的加点幅度不得低于原贷款发放时的政策下限。而不是很多人理解的,新利率不得低于原贷款发放时的利率下限。

举个例子。2021年8月,杭州首套利率下限为4.65%(2021年8月LPR+0),小明申请的首套利率为6.0%(2021年8月LPR+135bp),由于LPR的调整(2021年8月的4.65%降至目前的4.2%),小明当前利率为5.55%(2023年8月LPR+135bp)。

而现在,新贷款利率的加点幅度不得低于2021年的政策下限,也就是0,所以新利率最低能下调至4.2%(2023年8月LPR+0)。降幅为135bp。

中金研报中也提到了这一计算方式。

值得注意的是,这是按照央行文件计算出的理论最低水平,目前新政尚未明确规定置换后利率几何。具体还要看各商业银行的方案细则。

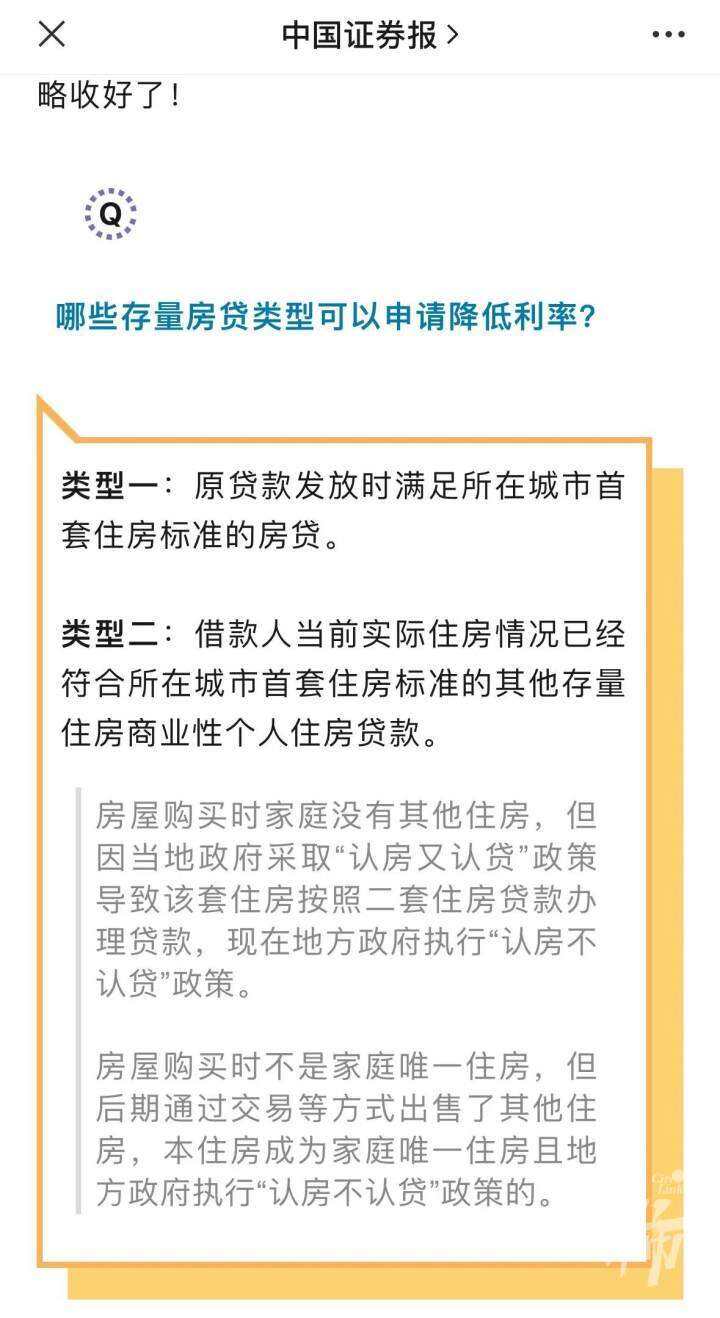

Q2:哪些人可以申请?买的时候属于二套,但现在是家庭唯一住房,可以调利率吗?

以下三种情况都可以申请调整:

一是发放时即按首套房政策执行的房贷。

二是房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的。

三是房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。

中国证券报也提到了,存量按揭不仅包括已发放首套个人住房贷款,也包括借款人“实际住房情况符合所在城市首套住房标准”的其他存量。

简单来说,不管你买的时候是不是首套,只要目前这套房子属于家庭唯一住房,就属于此次调整范围。

买的时候属于二套,但现在是家庭唯一住房,这类住房的下调幅度会比较大。记者的一位同事,2021年初买了第二套,2022年卖了第一套。理论上,利率可以从原有的二套5.25%变更为首套4.2%。当然,新利率是否能按照下限执行,仍要看各商业银行制定的细则。

Q3:我是2019年前基准利率上浮阶段买的房,这次也能下调吗?

央行文件中提到:存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款。

按照文件,推行LPR前的存量首套房贷也在本次调整范围内。

具体怎么调,这里还是要先打一个问号。因为在2019年推行LPR之前,杭州首套房贷利率政策下限为基准利率的7折。如果按照这个下限标准计算,将会出现存量贷款变更后的新利率低于新发贷款利率的情况。

还是那句话,具体要等到各家商业银行出台操作细则后才能明确。

Q4:固定利率购房者能上车吗?

按照央行文件的表述,固定利率的首套购房者也在调整范围内,但具体仍要看商业银行的方案细则。

Q5:如何降低存量房贷利率?

两种方式,一种是直接申请调整我的房贷利率水平,第二种,我申请一个新的房贷,来置换以前的那个比较高的利率的房贷。

Q6:什么时候可以申请?

今年8月31日以前已经发放的首套房贷,或者已经签订了合同还没发放的首套房贷,从9月25日起,可以向银行提出申请调整你的房贷利率。

多家银行的客户经理表示还在等具体细则出台,请大家耐心等一等。

版权和免责申明

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。