前些天,融信澜天、华夏四季等杭城几个当红限价盘呈现“摇号盛况”,这既在情理之中、又出意料之外。巨大的限价红利刺激下,当红盘多达1万多人摇号,细思极恐。

楼市有它自身的规律,在房住不炒的大背景下,我们更要探根究源、客观研判、精准施政,既要充分利用好房地产作为稳经济的利器,又要卸下高房价、高杠杆、不均衡等经济运行中的达摩克利斯之剑,促进房地产市场健康有序发展。

虽千变与万化,细缕楼市主特征

特征一:投资增长,仍为当前经济的压舱石。

房地产是主导过去几年经济小周期最主要的因素,根据兴业证券研究所估算数据显示,2016年房地产产业链对全国名义GDP增速贡献6.3个百分点,高于基建产业链拉动贡献3.0个百分点,是中国经济增长的最大动力。

浙江也不外乎此,一则政策调控有滞后效应,房产投资仍是目前稳增长的重要手段;二则我省主要城市土地购置面积和商品房销售面积依旧保持增长,企业市场预期良好。

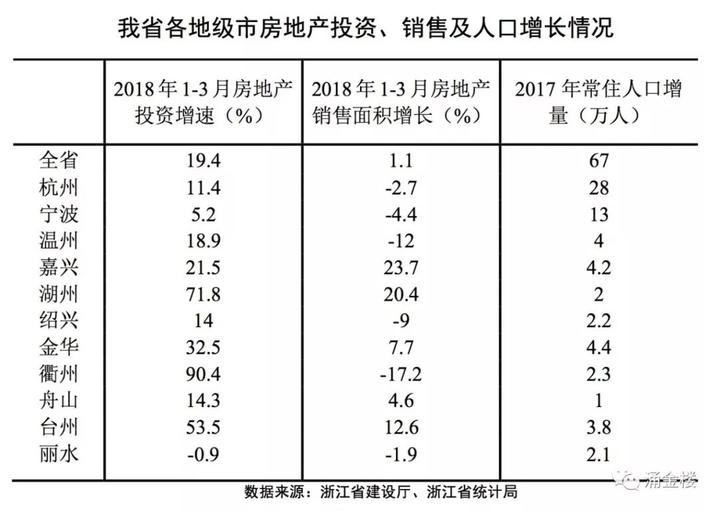

2018年1-3月,全省房地产开发投资同比增长19.4%,快于全省固定资产投资和制造业增速,较2016年底(5%)、2017年底(10.1%)进一步增长,占全省GDP的比重达5.3%,贡献保持稳定。

特征二:区域分化,热点城市价格倒挂严重。

近两年,浙江商品房成交套数、面积屡创新高,市场需求表现得极为强劲。截止2018年3月,浙江新建商品住宅销售价格连续保持6个月环比增长,二手住宅则保持长达36个月环比增长。截止4月底,新建商品房源可消化周期为12.1个月,其中商品住宅消化周期仅为7.1个月。

因城施策延续,从新建商品房和二手房销售价格来看,出现严重倒挂的主要是调控力度最大的热点城市。因了限价政策,1-3月杭州新房销售价格同比增长-0.4%,二手住宅却增长6.5%,人为的套利空间带来了巨大的市场情绪波动,犹如克鲁格曼所言“统计数据就如同喝醉了扶着的电线杆,目的是为了让自己的观点得到支持而不是为了证明事实”。

特征三:政策加码,“房住不炒”的调控大方向难以撼动。

从2016年9月开始,中央政府开启了以“限制性措施”为特征的限购限贷限价,甚至限售的空前调控。浙江积极响应,截止目前各地市发布的楼市调控政策力度总体不减,“房住不炒”的调控大方向难以撼动。

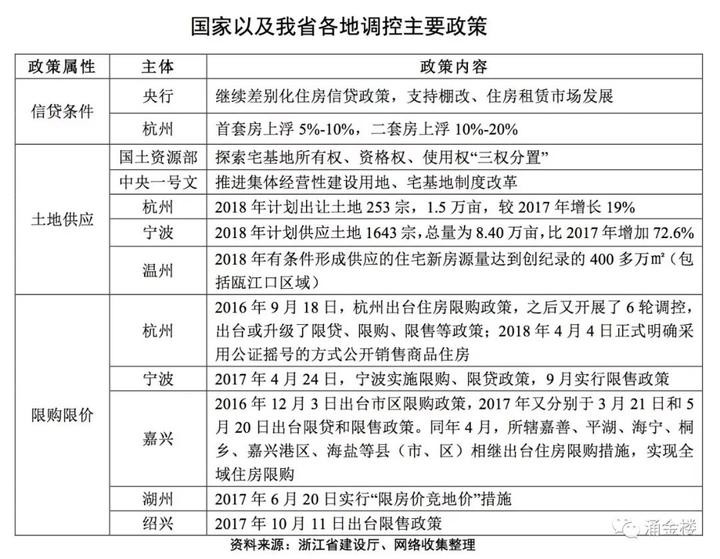

融资方面,央行2月初工作会议继续强调“分城施策”差别化住房信贷政策,强化地产金融审慎管理,积极支持棚改和培育发展住房租赁市场。杭州目前首套房贷利率上浮5%-10%,二套房上浮20%。

土地供应方面,国土资源部和中央一号文件均强调探索宅基地“三权分置”改革,推进集体经营性建设用地改革,强调政府不再是居住用地唯一提供者。杭州、宁波等市计划增供土地,严防炒房炒地。

限购限价方面,除了杭州、宁波、嘉兴等热点城市加强调控外,丽水、衢州、舟山、金华等房价上涨较快的三四线城市逐渐加入调控行列,调整了住房公积金相关政策。

繁杂信息遮望眼,楼市到底向何方?

趋势一:房地产市场的功能将发生巨变。随着政策逻辑、市场逻辑、经济周期的变化,我省房地产市场或已悄然转型。

一是房地产市场的主要矛盾从住房短缺向资源配置不均衡转变。我省用了差不多20年的时间,人均住房建筑面积从1998年的12.49平方米提升至2015年的48平方米,当前人们对住房要求日益提升,房地产市场的主要矛盾或已进入到资源配错导致的不均衡不充分的问题。

二是房地产的政策定位由经济支撑向民生主导转变。我省土地财政依赖程度从2012年66.3%的高位缓缓下滑至40%左右,“房住不炒”的调控大方向下,房地产政策的定位逐步从经济领域回归到民生领域,或将率先构建起以民生和居住为要义的房地产社会政策体系。

三是房地产的价值链正逐步从单一性向多元化转变。在互联网和消费时代,无论是从“卖”到“租”,还是利用人工智能、物联网、大数据等新经济以更深度介入城市人的生活,产业链的各主体都面临着洗牌。

趋势二:房地产行业集中度将进一步提升。

随着房地产调控政策的不断深化,2018年流向房地产的资金规模收缩、融资成本提高、自持难度增加,以至我省房地产行业集中度提升,企业发展格局发生新变化。

房地产行业本属于资本密集型行业,往往呈高负债经营,继续加杠杆的空间非常有限。同时,它又属于政策导向性产业,自2016年10月以来,严监管之下融资渠道日渐收紧,未见放松。

可以预见,未来一段时间内,大型房企业绩或将继续保持增长,市场占有率越来越高;而中小房企日子越来越难过,行业逐渐迈向寡头竞争时代。

以杭州为例,2017年,TOP10企业累计拿地金额高达838.9亿,占比达43.6%,其中,融信拿地金额125.4亿元,位于房企之首,金地、保利、滨江、绿城等企业拿地金额同比均实现较大增长。与此同时,部分中小房企市场份额下降,竞争压力增大。

趋势三:房地产市场风险不断集聚。

借鉴发达国家长周期房地产市场发展经验可以发现,浙江人均GDP水平相当于70年代的美国、80年代前后的日本,当前经济发展速度和人口数量红利仍是优势,总体而言房地产市场不会出现大幅回落,市场规模将维持相对高位,但市场红利提前透支、部分城市风险隐患显现、流动性紧张等情况亟需重点关注。

近年来,浙江经济持续向好、三改一拆、城建加速,市场红利大都已提前兑现。短期内,热点城市的刚需、三四线城市的拆改,以及人口流动,都能适当拉动需求。中长期来看,区域间分化或将显著。

在可预期的未来,杭嘉湖地区因着亚运会举办带来高铁、地铁等基础设施建设完善、新兴产业发展迅猛带来“人口繁荣”,市场表现或依然较为突出;而部分三四线城市,在刚需耗尽、利率持续上调、货币不再超发等大背景下,楼市后继乏力。

部分城市已经出现投资和销售严重偏离的现象。以衢州为例,1-3月房地产销售面积增速为-17.2%,较全省低18.3个百分点,而投资增速高达90.4%,高出全省平均71个百分点。

一般而言,企业的投资行为往往是滞后的,销售领先投资的时间大致在3-6个月。昔日支撑三四线的主要利好是去库存,在短期利好消失后,最终还是要看人口的支撑情况,若三四线城市长期维持较高的投资增速,或产生泡沫风险。

从中长期看,浙江房地产销售态势,一方面取决于城镇化的方向和人口发展的态势,另一方面,也取决于宏观经济周期下货币政策等的取向。

基于中国经济大周期和货币政策而言,M2已经连续11个月停留在个位数,这将成为未来货币政策的常态。

经历2016年的去库存、2017年大拆大建之后,无论是基本居住需求、改善需求以及投资需求在这两年都得到了极大的释放,在银根紧缩的大环境下,我省房地产市场有望逐步趋于稳定。

构建长效机制迫在眉睫

“房住不炒”的大背景下,房地产调控思路已经发生重大转变,加快构建房地产市场健康发展的长效机制显得尤为迫切。

未来房地产调控的目标,一则平稳房价,住有所居;二则多种渠道,增加供给。

下阶段浙江或可按照分类调控、因城因地施策的原则,可适时适度对房地产调控政策进行调整完善。充分发挥市场机制,综合采取财税、金融、土地、市场监督等联动措施,通过建立多层次的住房供给体系、加强防范化解金融风险等方式保证房地产市场健康有序发展。

看浙江新闻,关注浙江在线微信

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。