浙江在线05月26日讯 “马上要车险改革了,我到底是改革前投保好,还是改革后投保好呀?”“你给我算算看,车险改革后,我这汽车保险的费率到底是多了还是少了?”最近,在我市某大型保险公司车险部工作的冯女士有些苦恼,她每天都能接到朋友发来的这类信息。

2015年6月,中国保监会正式启动商业车险条款费率制度改革,宁波作为第三批改革试点地区,将于本月28日全面启动。改革后,商业车险不少条款将发生变化,免赔条款少了,保障范围也更广了,保费的费率定价方式也将发生变化。

随着改革时间临近,最近,纠结于在改革前投保车险还是改革后投保车险的市民并不在少数。

宁波车险改革28日启动

28日零时起,宁波车险改革将全部启动。27日晚上,宁波所有涉及汽车保险业务的保险公司将进行系统升级,28日零时起,新系统统一上线。

从28日零时开始,宁波地区投保汽车保险的市民就将按照新的车险改革政策来实施,届时,投保车险的消费者面临着新的条款和费率定价方式。市民需要区别的是,浙江保监局确定车险改革的时间为6月3日,也就是说,浙江省内除了宁波之外,其他地方的车险改革要比宁波晚一周左右。

商业车险占了财产险的七成江山,这项改革涉及面极广。宁波保监局提供的数据显示,2015年,宁波全市共有178万辆机动车投保,共缴纳保费近90亿元,赔付率67.09%,宁波的赔付率在全国排前三位。

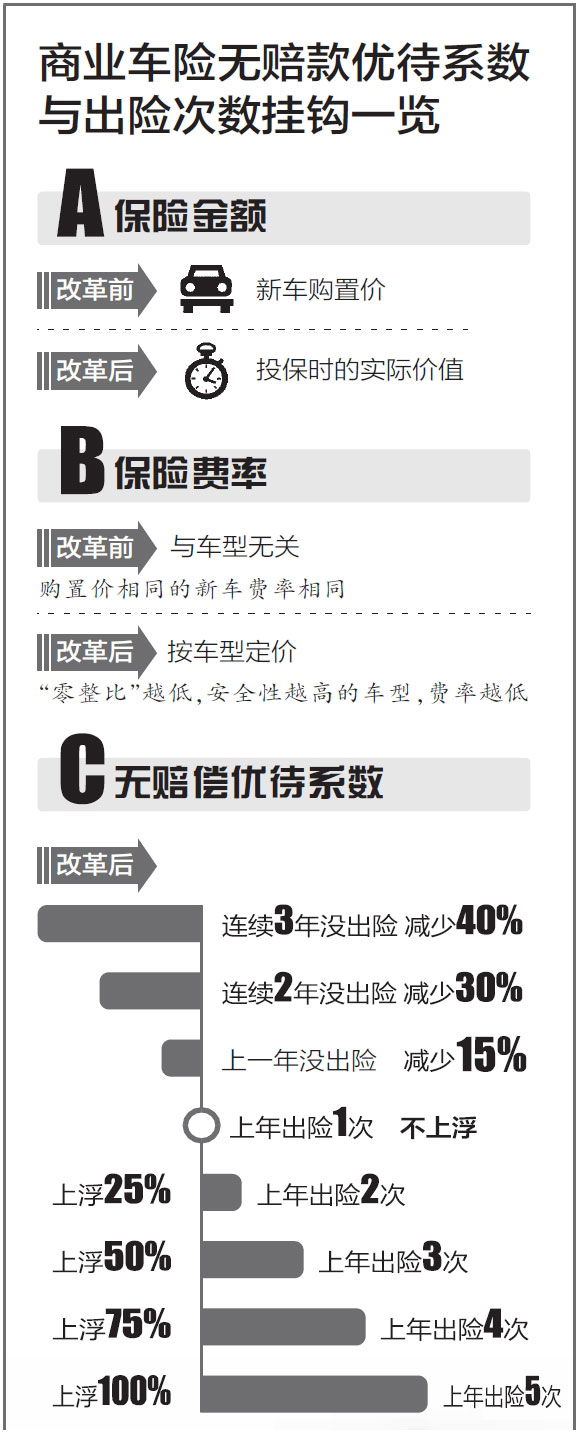

车险改革后,商业车险条款将有不少变化。根据中保协组织制定并发布的《机动车辆商业保险示范条款(2014版)》,今后,汽车保险金额的确定方式由原来的新车购置价改为投保时的实际价值,由投保人和保险人协商确定,从而解决广受争议的“高保低赔”问题。这一点怎么理解呢?以前保险金额的确定根据新车购置价来,而此次商业车险改革启动后就要根据这辆车的折旧率计算车辆的实际价值投保。比如说一辆已经使用5年的马六,第6年去投保时其实际价值可能比新车购置价降了一半。

在保险责任范围方面,不少原先保险公司责任免除的条款被取消。

比如,车损险保险责任增加“被保险机动车所载货物、车上人员意外撞击”等9项责任,删除“驾驶证有效期已届满”及“持未按规定审验的驾驶证”等7项责任免除。第三者责任险删除“对被保险人、驾驶人的家庭成员造成的人身伤亡”等6项责任免除。

此外,今后,费率定价方式的因素主要有四个,无赔款优待系数(NCD系数)即出险记录,保险公司自主核保系数、自主渠道系数以及车型。也就是说,对车险的投保主体广大消费者来说,大多数驾驶习惯好、出险率低的低风险车主将享受更低的车险费率。记者获悉,从先期试点地区的情况看,改革后车均保费下降7.7%,约73%的客户保费同比下降。

“启动商业车险改革能更好维护保险消费者利益,让保险费率更科学、更公平;让保险条款更合理,保障更全面,索赔更便捷;让车险产品更丰富,满足消费者多层次需求。此外,改革也能更好地促进保险行业转型升级并发挥社会管理功能。”宁波保监局财产险处处长耿岳说。

制图:梁宁

疑问

上年出险两次,改革前投保更划算?

魏先生在我市一大型商业银行工作,有一辆上海大众,6月初车险就要到期了,根据相关规定,市民可以在这一年度的汽车保险到期前一个月,提前给汽车续保。最近,他已经接到了不下5家保险公司给他来电,催他抓紧费改前的最后几天时间续保。

“我这车子上一年出了二次险,不知道费改后,车险前后价格会不会有差别,但是询问保险公司,对方的回答是费改后可能会有一定的上涨,至于上浮多少,现在并不好说。”魏先生有些纠结,他在网上查到,车险改革后,像他这种出险2次的情况,保费要上浮25%,而根据目前的投保政策,2次出险不浮动。

“这么看来,好像是现在投保更划算些,可到底能下降多少呢?”对此,魏先生也拿不定主意。

三年没出险,改革后投保更划算?

“我的汽车26日就到期了,但是我前几年都没出过险,感觉商业车险费率改革后,我的车险价格可以下降不少,我想等到车险费率改革后投保,这样可行吗?”前几天,市民沈女士给记者发来了这一疑问。

记者了解到,沈女士有一辆丰田卡罗拉,由于良好的驾驶习惯,最近三年来,她的爱车没有出过一次险。根据商业车险费率改革后的情况,沈女士大概进行了测算:费改后,影响汽车保费的一些因素,除了上一年度的出险记录外,还有保险公司的自主核保系统、自主渠道系数等。

“像我这种情况,上一年度不出险,保险公司在自主核保系统等方面再给个折扣,应该能有不少优惠吧?”沈女士说,不过宁波地区车险改革要28日开始实施,要是等到改革后投保,她的汽车就会脱保,“这是否会影响之后的保费呢?”

解答

费率定价方式突出“奖优惩劣”

一年出险5次以上保费或翻倍

针对市民的种种情况,记者昨天采访了中国人寿财险宁波市分公司车险部总经理李欢南。他坦言,车险改革临近前,像魏先生、沈女士这样选择在改革前投保还是改革后投保的人并不少。“首先,市民需要了解的一点,就宁波范围来说,车险费率改革后,今后影响汽车保费的因素主要有四个:无赔款优待系数(NCD系数)即出险记录,保险公司自主核保系数、自主渠道系数以及车型。”

改革前,各公司商业车险条款中的无赔款优待系数(NCD系数)的浮动范围为0.7~1.3。驾驶习惯好的市民最低可以享受7折优惠。

而改革后,中保协发布的无赔款优待系数行业参考浮动范围为0.6~2.0,也就是说,优惠幅度将从7折降到6折。但是,有保险公司的业务经理大致测算过:如果各种因素叠加,尤其是任性司机开任性车,一年若出险5次以上保费就将翻倍,理论上最高将达到2.645倍。

除此之外,此次改革赋予财产保险公司更大的自主定价权,除了无赔款优待系数可能影响保费,新增的自主渠道系数和自主核保系数将由保险公司自主使用,原先的行驶里程、指定驾驶员等调整系数均归入这两个调整系数。

这两个系数的调整范围为0.85~1.15,也就是说,除了6折优惠,优质车主还有望叠加两个系数的8.5折优惠,理论上,优惠幅度可以达到基准的0.4335。

费改后车险与多个因素挂钩

保费定价还取决于车型

李欢南说,车险投保到底是哪个时间点投保更合适,并不能一概而论。

以魏先生的例子来说,根据目前的承保政策来看,他的车子这一年度出险2次,按照老政策,费率需上浮10%。按照费率后的新政策,上一年度出险2次要上浮25%。“这样前后一比较,按照目前的测算,费改后的价格会更高一些,但是不会高很多,毕竟,还有保险公司的自主核保系数和投保渠道系数需要考虑。”李欢南提醒说,市民还需要考虑的一点是,费率改革还有一个更重要的因素,车险保费的定价还取决于车型。“因为保险成本更多与车型的零整比、安全性相关,因此在这次费率改革中,将车型也纳入到影响车险费率的因素,也就是说,同价位的不同车型,保费也可能不同。”

所谓的“汽车零整比”,即一辆车全部零配件的价格总和与汽车整车销售价格之间的比值,零整比越高意味着汽车后期维修保养成本越高。据了解,2015年11月3日,中国保险行业协会与中国汽车维修行业协会联合发布第四期国内常见车型零整比系数,涉及18款SUV车型,其中北京奔驰GLK级(12/04-),零整比系数为974.66%,而零整比系数最低的车型为长城哈弗H6(11/08-),为189.5%。

对于沈女士的情况,李欢南认为,从预测来看,由于沈女士良好的驾驶习惯,她的汽车在费改后投保会更划算。至于沈女士担心脱保后再投保,是否会影响保费,李欢南表示,相关政策规定,脱保90天以内的汽车续保,不会影响其保费,但是沈女士需要明白的是,在脱保的这几天内,其汽车的出行风险就要由自己来承担。

看浙江新闻,关注浙江在线微信

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。