部分现金贷平台贷款门槛非常低

贷款中介给记者开出的贷款条件:借7000元,7天后还10000元。

不需要抵押物,只要在手机App上注册,提供身份信息,最快几分钟就能放款,低的几百元,高的上万,这是种方便灵活的现金贷,解决不少年轻人“手头紧”的燃眉之急。

方便之余,现金贷也乱象丛生。监管风暴骤然而至,监管部门近日先后下发《关于立即暂停批设网络小额贷款公司的通知》《关于网络小额现金贷款业务的风险提示》。紧接着,北京互金协会率先落地监管,对现金贷基本“一刀切”。这意味着,监管层整顿以现金贷为主要业务的互金市场已箭在弦上。

记者调查发现,开展现金贷业务的平台资质良莠不齐,此类产品,费用高昂、定价随意、罚息极高等问题普遍存在。折合年化利率超过50%的比比皆是,能守住36%红线者凤毛麟角。原本是惠及百姓的金融服务,可能一不小心就变成了处处是“坑”的金融陷阱。

宁波小伙一个月下载十多个现金贷App 到第三个月发现自己还不起了

宁波人小吴专科毕业后到了广西,在钦州港从事原油装卸、过驳的工作。有时候,出一趟海就是大半个月,为了打发海上无聊的时间,去年,小吴迷上了赌球。

据小吴回忆,赌球的半年内,他不仅输光了赢来的钱,还把每个月的工资全赔了进去。

一个偶然的机会,小吴发现了一条借钱的捷径。他在手机里下载了一家现金贷平台的App,抱着试试看的心理,简单注册并提供身份证、银行卡和社保信息后,5分钟不到,3000块钱就打到了他的银行卡里。

就这样,一个月内,小吴疯狂下载了十多家现金贷平台的App应用,每个平台借几千元用来赌球,或者还前面借的钱。

“当时我就觉得借钱太容易了,一心只想着翻本,根本没在意利息那么高。”小吴说,他借过钱的现金贷平台,多数按照月息5分收取利息,折合成年化利率是60%,已经属于高利贷范畴。不仅如此,有些平台还要加收5%到10%的服务费。

小吴发现,头两个月,他还可以拆东墙补西墙。到了第三个月,他有点慌了,工资只够偿还本金,利息则像滚雪球一样越滚越大,最终无力承受。

还不上钱的小吴被催收电话不断骚扰,无奈之下,他只好找家人帮忙,连本带息偿还了近8万元。

记者成功混入现金贷QQ群

贷款年化利率高达2229%

这两天,记者成功混进一个QQ借贷群,贷款中介不间断地发布着各种现金贷信息:在借贷宝、今借到、米房、无忧借条等现金贷平台,个人凭芝麻信用分及花呗、借呗等平台的还款记录就能借到钱,资质好的额度5000元以上,资质一般的也有千元以上。

记者以贷款的名义,联系上了贷款中介小路。得知记者是白户(之前从未在任何平台贷款),想要借1万元“救急”时,小路表示没那么多,几千元可以。很快,他发来一个申请表,说是要审核贷款资质。

申请表上需要填写的信息很详细,包括姓名、年龄、籍贯、工作、芝麻信用分、持有信用卡数量、公积金社保、通讯录人数,还要提供花呗、借呗、借贷宝等还款和负债情况。

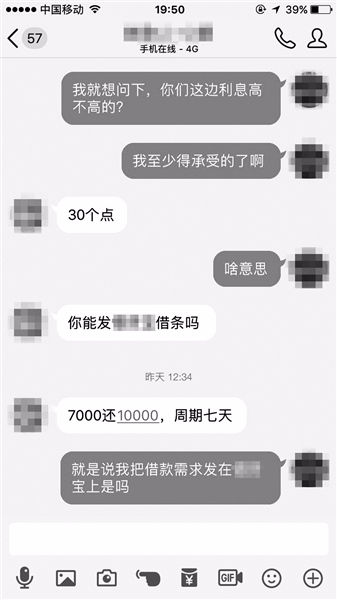

“先审核,通过了再发一条借款需求在借**上,我们借你7000元,7天内你要还10000元。”小路说,如果不想发借**借条,可以走今**(一个现金贷App)。

记者算了一下,借7000元,一周内还10000元,周利息为43%,折合成年化利率惊人地高达2229%,超出监管规定高利贷范畴(年利率36%)60倍有余。

在五花八门的现金贷App中,记者发现,费用高昂、定价随意、罚息极高等问题普遍存在。

在名叫“现金白卡”的现金贷App里,记者看到一款“有品钱包”产品,称1000元的14天借款,要提前收取利息和费用150元,到账金额850元,到期还款1000元。相当于年化利率高达459%。如果逾期的话,每天还要额外支付逾期费2.5%。等于说,不用一年,1000元的本金就会利滚利成上万元的债务。

贷款容易程度超乎你的想象

填写基本信息就能借到几千块

记者在App Store里输入关键词“现金贷”,找到几十个App应用,如轻松借、现金闪贷、简单借钱、现金贷款、今借到等,它们的宣传语都非常诱人。

在App“简单借钱”里,有几个菜单栏,分别写着“有身份证就能贷”“有淘宝就能贷”“10分钟内下款”“不查征信下款更容易”。点击进入“有身份证就能贷”后,页面推荐的是“鲸鱼白卡”产品,可贷金额从700元到5000元不等,最快5分钟放款,申请材料只要身份证、上传通讯录和银行卡认证,并要求使用iPhone 6以上手机办理。

一些征信不好却急于用钱的人,会找贷款中介帮忙。

记者联系到一名网贷中介刘先生,他透露自己曾经在5个现金贷平台上借过款。他表示,可以帮记者尝试操作**贷和捷信,不过不保证成功,“**贷只要你没注册过,且在其他平台上没有逾期,基本上每个人都有4500元的额度。”他强调,最好不要自己操作,成功率更低。

刘先生还说,需要记者提供姓名、实名制手机号、身份证、QQ号、父亲或者母亲的电话、银行卡号及开户行地址,剩下的事情全部由他操作,贷款成功转到银行卡上之后,付10%的中介手续费。

当记者质疑为什么他能够通过平台审核时,刘先生说,“有些口子(平台)我们有内部推荐,或者跟他们有合作,我们是网贷公司,有推荐码,有专门的额度。个人注册的话成功率在30%左右,我们推荐成功率可以达到70%到80%。”

记者表示自己是即将毕业的大学生,刘先生说,没工作不要紧,可以包装。

现金贷平台面临“生死劫” 多头负债成为现金贷模式最大风险

从P2P到校园贷,从大数据行业整治到ICO叫停,我们对这一幕,已经不再陌生,这些所谓的互联网金融产品,似乎都在运行着相同的轨迹。野蛮生长之后,往往就是行业洗牌与重塑。

开鑫金服总经理周治翰表示,此次监管叫停新增网络小贷牌照,主要目的是规范现金贷的发展,防范金融风险,并非打击网络小贷,包括小贷公司。

网贷天眼CEO田维赢说,在目前的现金贷业务里,大家拼的还是获客能力,谁客户多,谁基本上就能赚钱,所以才会导致有很多同质化的平台不停地去切入现金贷平台。这样就导致了一个问题,也是信用贷模式中最大的风险——多头负债。

和前述小吴一样,那些收入和学历普遍偏低,或者信贷记录较差,不能通过银行借贷审核,甚至没有个人信用记录的无卡人群,他们一旦缺钱了,首先会想到向低门槛的现金贷平台寻求帮助,借新还旧,以贷养贷。

来自前海征信卅伍研究院常贷客产品的数据显示,目前现金贷共债者比例超过60%,这些共债者至少在两家现金贷平台上有借贷记录,平均借贷次数在6次左右。相比之下,共债者的贷款逾期风险是一般人的3-4倍。

较高的违约风险必然需要较高的利率去覆盖,才能带来足够高的回报。在暴利的诱惑下,各路资金争相涌入现金贷领域。市场在非理性过热的同时,已经为今后的泡沫破裂埋下了伏笔。不仅如此,现金贷平台资质的良莠不齐,也埋下了今天它被整治的祸根。据悉,现在多数现金贷平台可能都不具备放贷资质。

看浙江新闻,关注浙江在线微信

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。