7个月时间,10万元赚了2300多元,折算下来都超过大额存单3.3%的年化收益率——随着最近理财收益回升,这两天杭州的85后郑女士心思也活络起来:要不要再买点银行理财试试?

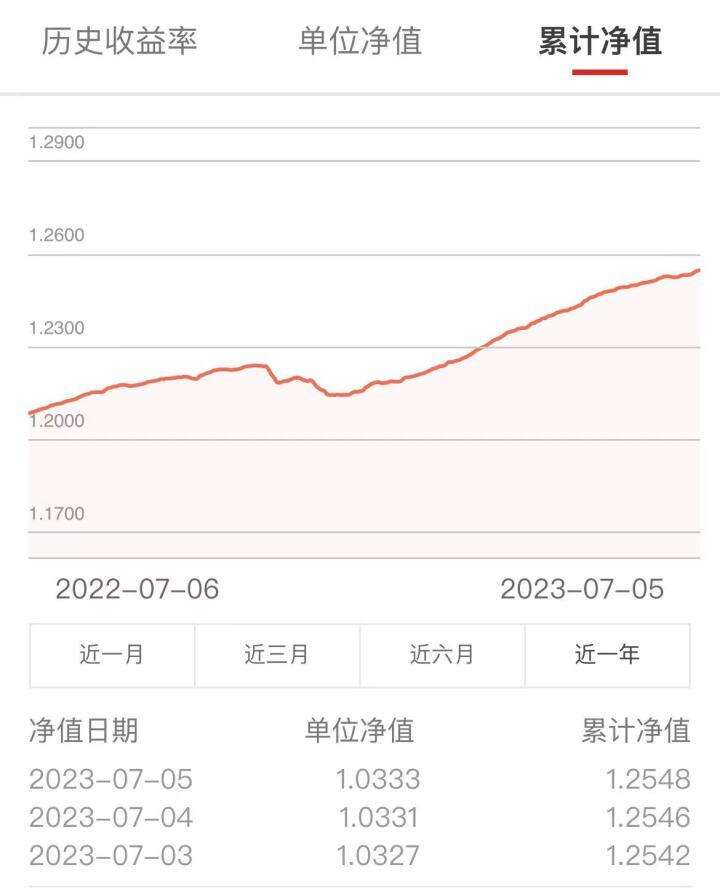

郑女士的理财持仓

巧的是,银行理财经理发来了优惠提醒:“最近产品认购费率打1折,原价0.2%,现在只需要0.02%,每万元只要2元认购手续费”。

在银行存款利率持续下行、部分理财产品收益回暖的背景下,近期,部分市民把目光重新投向银行理财产品,与此同时,不少理财公司为了招揽客户,纷纷打响产品费率“价格战”,最近两周,发布费率优惠公告的银行理财产品已超过30只。

业内人士认为,理财产品波动或将成为常态,市民应当平衡好风险承受能力与收益预期,基于自身情况以及投资理财需求,购买适合自己的理财产品。

从破净到赚钱

40万赚了2.5万元

看着最近理财收益曲线不断爬升,郑女士特地买了一杯奶茶庆祝。她告诉潮新闻记者,去年年底的时候,她买的银行理财产品曾一度出现过亏损,好在最近几个月,回升速度很快,不但抹平了亏损,半年时间,10万元还给她赚出了2300多元收益。

郑女士自嘲“好了伤疤忘了疼”,“我在琢磨是不是时间拉长,还是买银行理财好点?”郑女士之前一直是做大额存单的,目前大额存单配了100多万元,银行理财就这10万元,但是接下去她的大额存单将陆续面临到期,再买的话收益很少有超过3.3%的,所以她考虑分一部分资金买入稳健的银行理财产品。

无独有偶,杭州80后陈先生近期也收获了不错的收益。陈先生买了某城商行的40万元理财产品,目前已浮盈超过2.5万元。“我是2021年10月底买的,1年8个月赚了2万5千元,折合年化3.8%,这收益还算不错。不过去年出现过波动,两次破净潮,我这个产品都出现亏损,但是今年它爬出坑了,而且回升很快,感觉对理财产品又有信心了。”

陈先生的理财持仓

尝到甜头后,陈先生最近在研究银行理财经理推荐过来的一只短债基金产品,理财经理告诉陈先生:他们银行托管这只基金,托管账户设定了协议利率,“哪怕不去投资,资金放活期账户都有3.2%的费后收益,如果债市再赚一点,收益肯定是不止3.2%的”。

“我不会炒股,其他赚大钱的路子也没有,还是买买这种银行理财吧。”陈先生说。

事实上,不少投资者已在前段时间入手银行理财产品。普益标准数据显示,今年4月理财产品存续规模结束连续5个月的下跌走势,回升至25.51万亿元;5月延续回暖步伐,存续规模增长至25.77万亿元。

多家银行主推“低波稳健”理财产品

杭州有客户一笔买入500万元

考虑购买“稳健的银行理财产品”,这不仅仅是郑女士、陈先生的选择。

今年是资管新规正式施行的第二年,在去年经历银行理财产品破净和赎回潮之后,不少购买银行理财的市民还是追求较为稳健的收益。

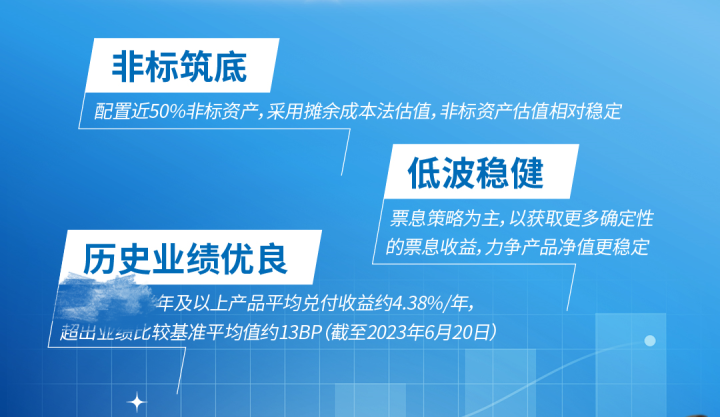

“低波稳健”字眼出现在杭州多家理财产品宣传上

杭州多家银行理财经理告诉记者:购买银行理财产品的市民风险偏好相对较低,大家依然存在“保本保息”的心理预期,青睐稳健型银行理财产品,倾向于将银行理财作为储蓄的替代品。

杭州一家城商行理财经理向记者透露,今年以来,该行每周固定发行的一款100%固收理财产品受到客户追捧,早几天,该行钱塘支行一天之内卖出1000多万元,其中一位客户就买入500万元。这位理财经理认为,这款理财产品主要是配置近50%非标资产的低波动稳健类产品,因此受到风险偏好较低的市民喜欢,目前,行里多款稳健类的理财产品都卖得不错。

记者梳理发现,目前恒丰银行、华夏银行、南京银行、杭州银行等多家银行及理财子公司都在主推发售多款“低波稳健”产品。

图为杭州一家银行代销的“低波动”理财产品

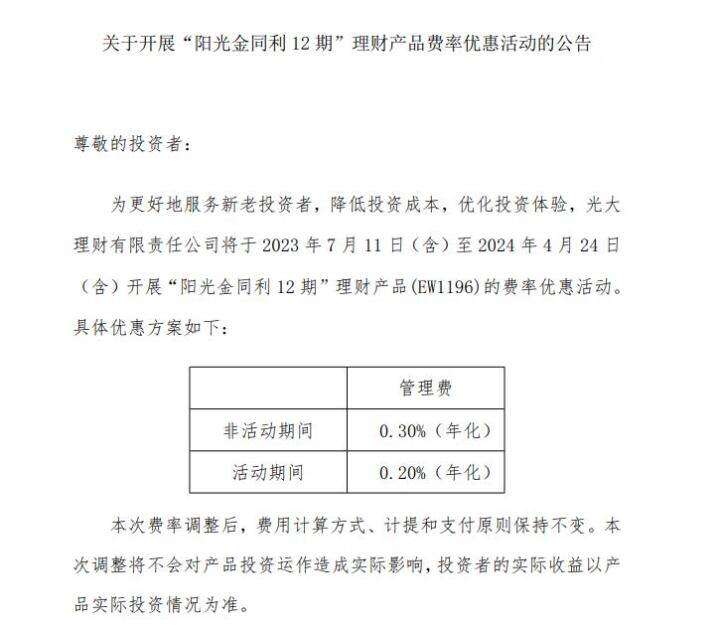

与此相呼应的是,为了招揽客户,近期多家银行打响了理财产品费率“价格战”,已有包括中邮理财、交银理财、招银理财等十多家理财公司密集发布费率调整公告,超30只产品下调销售服务费、固定管理费,部分理财产品的费率甚至调降为0。以光大理财为例,根据公告,“阳光金同利12期理财产品”的费率优惠期间是2023年7月11日至2024年4月24日,优惠期间内产品的管理费由原先的年化0.3%降至为0.2%,下调了0.1%。

图据光银理财官网

5个月浮盈22万元

专家建议平衡好风险承受能力与收益预期

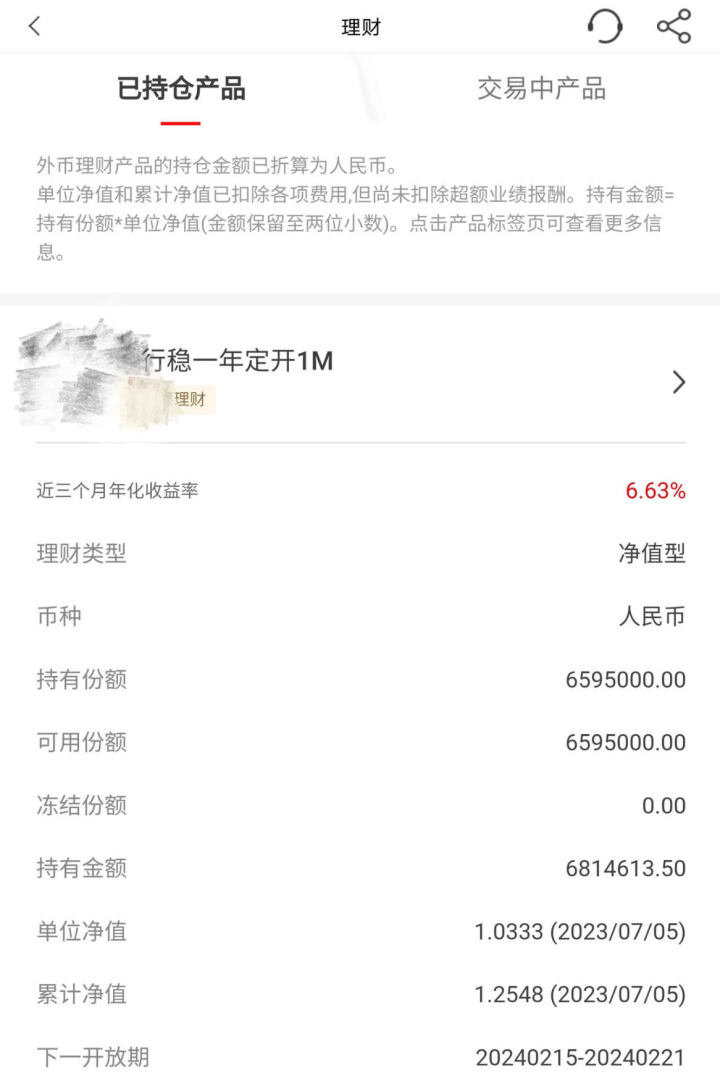

在去年整体收益不佳的大环境下,仍然取得3.8%的收益,近3个月年化收益更是达6.63%,杭州60后投资者国庆(化名),对自己的银行理财产品收益感到满意。

早在2019年1月份,国庆投入530多万元,买了一款中低风险(PR2)银行理财产品。一年之后,他赚了37.5万元收益,并追加了几十万元本金。这三年来,他已在这款理财产品上赚取了100多万元的利息,今年,国庆已将本金追加到659.5万元,目前这一期,产品运作5个月,国庆已获浮盈21.96万元。

图为国庆的理财持仓和净值走势

不过,银行理财产品是国庆资产配置的一部分,在他看来,应均衡配置好投资资金,用分散化投资策略控制投资风险。

目前虽然部分理财产品净值回升明显,但多位业内人士建议市民,购买产品前要仔细考察风险等级、投资方向、历史净值波动等方面,并根据个人经济情况以及投资理财需求,购买适合自己的理财产品。

“由于债市走牛,今年上半年理财产品净值持续回升,产品收益表现良好,尤其是固收类产品整体收益水平较高。但是理财产品收益率是否会持续回升仍然存在不确定性,股市、债市可能再次发生短期震荡的情况,理财产品波动可能成为常态。”杭州一家国有银行私行部资深投顾向潮新闻记者表示:市民应当平衡好风险承受能力与收益预期,基于自身情况以及投资理财需求,购买适合自己的理财产品,并重点关注理财产品的风险因素,主要从产品的风险等级、投资方向、历史净值波动等方面考察。

普益标准研究员姜玲接受潮新闻记者采访时表示:在存款利率下滑的背景下,对风险偏好低且流动性需求较高的投资者而言,可以选择具有一定替代性的理财产品,比如现金管理类理财、最短持有期类产品、投资同业存单等低波动资产的理财产品或者纯债类理财,这类产品总体的风险系数偏低,流动性较高且收益。

对于近期多家银行下调理财产品费率,招联首席研究员董希淼认为,费率下调一定程度上增强理财产品对投资者的吸引力,但费率高低,不应作为投资者选择理财产品的关键因素,投资者应基于自身的风险偏好、流动性需求、投资能力等因素进行资产配置,选择适合自己的理财产品。

版权和免责申明

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。