徐先生最近一直在为车子的事情奔波,他在宁波一家车行买了辆二手车,原本以为只贷款17万元的,后来接到银行打来的电话,说他贷款的金额是19.9万元。

因为他始终不肯签字确认,导致贷款一事搁置,担保公司便把他的车子开走了。

而为了让他提高贷款本金,担保公司甚至还为此伪造了房产证。

在遭到客户拒绝后,该公司相关负责人口出狂言称:“你并不是我们遇到的最不讲理的客户,什么样的客户我们都有相应的措施来约束。”

客户:17万车贷变成了19.9万元

今年1月底,杭州的徐先生在一家二手车网站上看中了一辆捷豹,“我听说宁波的二手车相比其他城市都要便宜,于是便想在这里买一辆。”

在这家位于鄞州区创新路的沐嘉名车二手车行,徐先生签订了购车合同,并约定按揭还款。“工作人员随后给我介绍了一位所谓的农业银行员工,他们说在农行办按揭利息也比较低,并且那个人也以农行员工自居,我当时也没有丝毫怀疑。后来才知道,他其实是第三方担保公司的业务员。”徐先生说,

这辆车总价29万元,当时他首付了12万元,与对方约定了贷款17万元。“当时我咨询了按揭的费用,那位自称是农业银行员工的人表示,如果贷款17万元,是不需要房产证的,如果多于17万元,就需要房产证。”徐先生说,当时他想着还要提供房产证挺麻烦的,便表示贷款17万元就行了。

“很快他们就拿了厚厚一叠合同让我签,我也没有细看,便签了。”徐先生说,没想到过了几天,他接到农行打来的电话,就贷款事宜向他作询问。当被问到是否真的要贷款19.9万元时,徐先生傻眼了:“我明明就贷款17万元啊,怎么变成19.9万元了?”

于是他马上打电话给担保公司的业务员,对方表示,他确实贷的是19.9万元,已经签字确认了的。徐先生这下才醒悟过来,“当时他们拿给我合同的时候,上面根本没有填写贷款金额,这肯定是在我签字之后他们再填上去的。”

徐先生始终不肯确认这笔贷款,这笔贷款也一直没有发放下来。就在3月17日,徐先生发现自己停在楼下的车子被担保公司拖走了。

担保公司:什么样的客户我们都能搞定

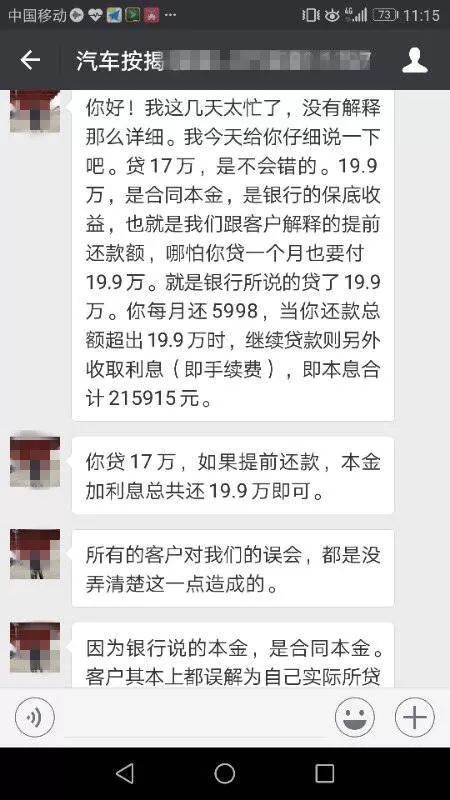

记者联系了这家名为致邦(宁波)金融外包服务有限公司的一位姓谈的工作人员,他告诉记者,“贷17万元是不会错的,19.9万元是合同本金,是银行的保底收益,哪怕只贷一个月,也要付19.9万元。也就是说,如果你提前还款,本金加利息总共还19.9万元即可。”

他还表示,银行所说的本金,是合同本金,客户都以为是自己实际所贷的金额,其实不是这么回事。所有客户对于他们的误会,都是没有弄清楚这一点而造成的。

(商家和客户的聊天记录)

他同时也表示,其实客户不需要老是盯着本金是19.9万元或者17万元,他只需要看到每月还款金额为5998元,还有3年本息合计共21.5万元。“如果按照贷款本金19.9万元算,总共利息算下来才2万多,这么低的利息可能吗?”他反问记者说。

在徐先生给记者提供的微信聊天截图上,记者看到,在谈到为什么要伪造房产证时,这家担保公司的相关负责人表示因为初审时资产不够,需要包装一份。在徐先生拒绝此笔贷款后,这位负责人还语带威胁地说:“退一步来说,你也不是我们遇到的最不讲理的客户,我们什么样的客户都遇到过,都有相应的措施来约束客户。”

律师:担保公司套路不得不防

记者了解到,有些二手车商为了利益更大化,甚至故意不接受全款购车,而是推荐第三方担保公司,并且贷款金额越高越好。

一位记者熟悉的法律人士说,以往银行直接贷款给个人,一旦客户无法按时还款或恶意拖延还款,银行会受损失,所以一些银行就开始与社会上的第三方担保公司合作,由其帮助招揽贷款客户。

“客户不还款,由担保公司去处理,这其实是银行在规避自身的贷款风险,”这位法律人士说,有的担保公司在合同里几乎把所有的法律责任撇了个干干净净,合同长、专业术语多,普通车主很难发现里面的猫腻。

宁波市消保委副秘书长周丽娟表示,虽然徐先生当初没有看清合同就签字的确有责任,但二手车行将担保公司的业务员以银行业务员的身份推荐给消费者,也应承担一定责任。

提醒广大消费者

在贷款买车的过程中首先要将贷款每一个流程都了解清楚,特别是手续费、银行利率、本金加利息一共多少钱等关键内容。

其次,不能一味听信业务员的一面之词,这就需要在签订贷款合同时,看清里面的主要内容,如遇不明白之处,要咨询清楚后再签字。

此外,对于贷款买车过程中遭遇的不合理收费和“霸王条款”,如协商不成可向相关职能部门投诉。

看浙江新闻,关注浙江在线微信

凡注有"浙江在线"或电头为"浙江在线"的稿件,均为浙江在线独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"浙江在线",并保留"浙江在线"的电头。